7月17日,孚能科技成功登陆科创板,标志着科创板动力电池第一股诞生。二十多天后,亿华通成功登陆科创板,则意味着科创板氢燃料电池第一股诞生。8月10日,上交所发布公告,亿华通今日在上海证券交易所科创板上市,公司证券代码为688339。据悉,亿华通本次公开发行1763万股,发行价格为76.65元/股。募集资金主要投向亿华通燃料电池发动机生产基地建设二期工程和面向冬奥的燃料电池发动机研发等项目。

截至本网发稿,亿华通股价为201元/股,市值高达141.71亿元。公开资料显示,亿华通是一家专注于氢燃料电池发动机系统研发及产业化的高新技术企业,致力于成为国际领先的氢燃料电池发动机供应商。公司具备自主核心知识产权,率先实现了发动机系统及燃料电池电堆的批量国产化。公司产品目前主要应用于客车、物流车等商用车型。公司与国内知名的商用车企业宇通客车、北汽福田、中通客车、申龙客车以及吉利商用车等建立了深入的合作关系,搭载亿华通发动机系统的燃料电池客车先后在北京、张家口、郑州、上海、苏州、成都等地上线运营。在车型配套方面,据电池中国网了解,截至2019年年底,共有185款燃料电池商用车进入国家工业和信息化部发布的《新能源汽车推广应用推荐车型目录》,其中搭载亿华通氢燃料电池系统的氢燃料电池汽车就有37款,占比为20%,位居国内行业第一。从氢燃料电池系统销量占比来看,2017 年度、2018 年度和2019年度,中国市场销售的氢燃料电池汽车数量分别为1272 辆、1527 辆和2737辆,而亿华通燃料电池发动机系统销量分别为192套、303套和498套,位居国内行业前列,且年复合增长率61.2%。

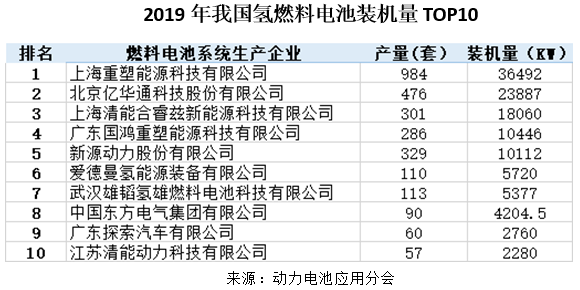

从燃料电池装机量来看,2019年亿华通燃料电池装机量为23887kW,在国内排名第二。从配套客户来看,目前亿华通已与北汽福田、申龙客车、中通客车、宇通客车、中植汽车、吉利商用车等商用车厂商建立供货关系。近年来,中国在国家及地方层面同步支持氢能与燃料电池的发展。燃料电池汽车的示范推广区域和规模不断扩大,终端应用场景持续增多,产业链关键自主技术加快突破,关键零部件国产化程度不断提高。巨大的市场潜力吸引了大量社会资本的流入,带动了国际间合作、产业链合作、战略投资,整体加快了中国燃料电池行业的发展进程。据亿华通介绍,自成立以来,公司持续致力于燃料电池发动机系统的研发及产业化,经历了技术探索阶段(2012-2015年)、技术推广阶段(2016-2018年)和技术大规模产业化阶段(2019年以后)。“总体而言,国内燃料电池汽车市场商业化才刚刚进入起步阶段,作为这一领域的先行者,亿华通正处于从技术研发、示范运营转向核心技术产业化的关键时期。”公开资料显示,通过在燃料电池发动机系统及电堆领域的深耕,亿华通目前已形成142项发明专利、92项实用新型专利、81项软件著作权和127项在申请的发明专利。公司主导和参与制订了30项现行和即将实施的燃料电池国家标准。据电池中国网了解,2017年亿华通与张家口市政府开展氢能产业战略合作,在张家口规划建设年产10000套燃料电池发动机生产基地,并于当年年底建成燃料电池发动机生产基地建设一期工程,设计产能为2000套。项目二期工程拟投资6亿元,建设年产能8000套燃料电池发动机系统自动化生产线,计划2021年建成投产,并于2024年100%达产。“当生产规模从2000套扩大至10000套时,可使燃料电池发动机系统整体成本减少接近50%,成本的持续下降,不仅将明显提升企业自身竞争力,还将反过来推动产业更快发展。”

02

值得注意的是,尽管相对于科创板动力电池第一股孚能科技上市仅晚了二十多天,但是氢燃料电池与动力电池产业的发展差距却非常大。我国氢燃料电池汽车目前仍处于产业化的初期阶段,2019年我国燃料电池汽车销量仅为2737辆,而电动汽车早在2018年销量就突破百万辆大关,氢燃料电池汽车产业化进程明显滞后于纯电动汽车。当前氢燃料电池汽车的推广受到关键技术不成熟、燃料电池成本较高以及氢能基础设施建设不完善等多方面因素的影响。技术方面,目前氢燃料电池的技术核心聚焦在“电堆”环节,具有较高技术壁垒,而在电堆相关技术的研发和关键零部件的生产方面国内企业尚存短板。据了解,国内目前能够自主生产氢燃料电池电堆的企业主要有新源动力、神力科技(亿华通旗下子公司)等为数不多的几家企业。事实上,即便是这几家企业,与国外的先进技术仍有较大差距。成本方面,根据亿华通招股书披露数据显示,目前亿华通燃料电池系统30kW产品售价为65.69万元、40kW产品售价为78.47万元、60kW产品售价为122.42万元,额定功率越高的产品售价越高。据行业数据分析,目前燃料电池发动机系统的成本构成中直接材料占比在 86%以上,而直接材料中电堆及核心配件是主要构成,约占50%左右。“即便像亿华通这样的头部企业,在电堆这方面,也同样依赖进口。”值得一提的是,亿华通在招股说明书中透露,下属公司神力科技已经实现电堆国产化,进口占比不断下降,有望推动系统成本的持续下降。基础设施方面,以加氢站为例,截至2019年年底,我国现有加氢站仅有61座,而全球共有 470 座加氢站投入运营,日本以 113 座高居榜首,德国81 座、美国 64 座。值得一提的是,中国加氢站数量在 2019 年增长 3 倍(从 20 座增至 61 座)。当前氢燃料电池汽车产业发展,仍然受新能源汽车财政补贴和各地政策影响较为明显。国家层面,近几年中央一直对氢燃料电池汽车进行高额财政补贴,且补贴退坡力度要远小于电动汽车。不过,值得注意的是2020年氢燃料电池汽车财政补贴的支持方式有所转变。2020年新能源汽车补贴政策中对燃料电池汽车的表述是将采取“以奖代补”的方式对示范城市给予奖励。不过截至目前,示范城市名单尚未公布,具体的支持奖励标准也尚未出台。亿华通在招股说明书中也明确表示,“如果自身现有布局的氢能重点城市未能入选示范城市,或未来在其他示范城市的业务推广不及预期,以及相关奖励标准存在一定的不确定性,将对燃料电池发动机系统业务产生不利影响。”地方层面,目前包括上海、山东、湖北(武汉)、广东(广州、佛山)、河北(张家口)、四川(成都)、浙江、江苏(苏州)、山西、天津等省市也均出台了支持燃料电池汽车产业链发展的政策性文件。各地区推广的进度和力度都有所差异,进而对各地燃料电池企业的发展带动也不尽相同。以氢燃料电池公交推广力度较大的佛山、张家口、上海、成都、武汉、嘉善来看,各地也培育了优势企业。如佛山、张家口、上海、成都、武汉、嘉善等公交市场分别是由上海重塑、亿华通、上汽集团(捷氢科技)、东方电气、雄韬股份、爱德曼氢能等企业提供支持,其本土化优势明显,市场格局的竞争目前还未完全市场化。在政策支持下,我国氢燃料电池汽车产业正迎来发展机遇期,亿华通成功登陆科创板,开启了氢燃料电池产业链企业登陆科创板先河,借助资本力量势必将加快我国氢燃料电池产业市场化步伐。

撰稿:方倾燃