动力电池龙头研究之LG化学

财阀体量庞大足以支撑高投入,电化学领域深刻布局,动力电池厚积薄发。

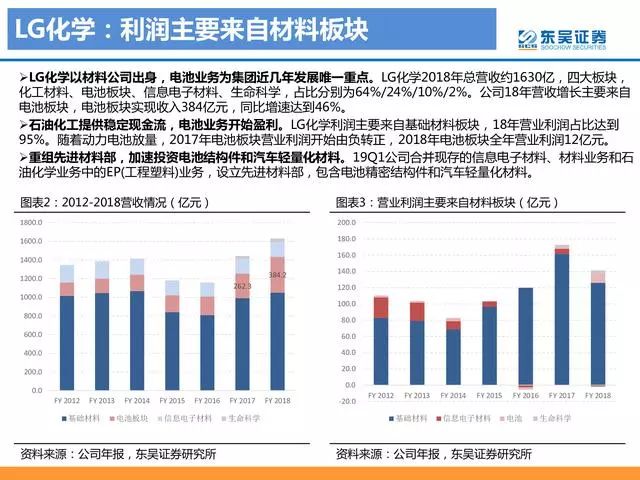

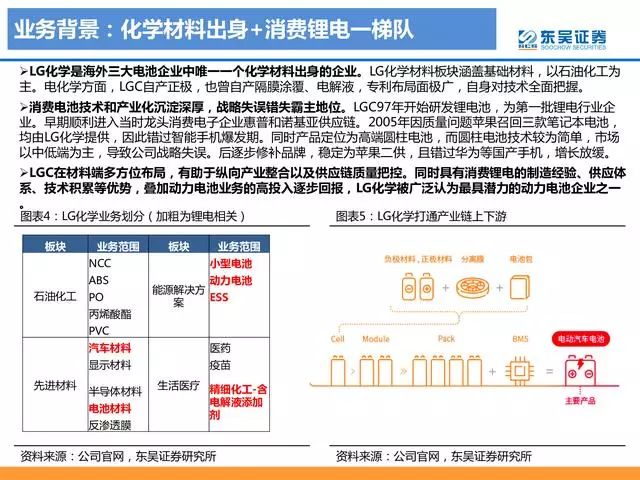

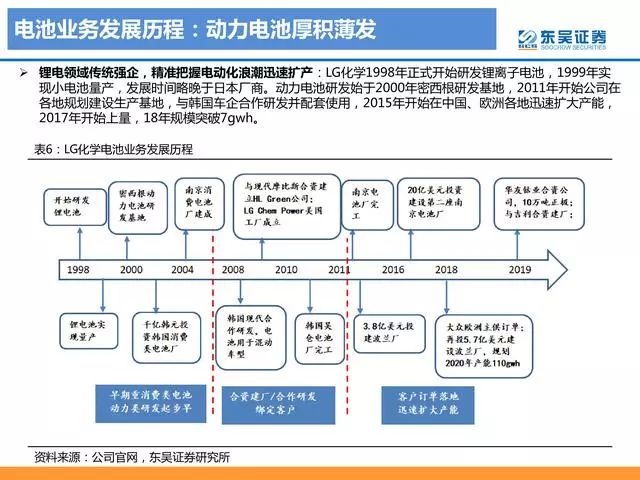

LG集团为韩国第事大财团,年收入规模超千亿美元,近年业务增量和资本开支主要集中于LG化学。LG化学是全球四大电池企业中唯一一个化学材料业务出身的企业,在电化学领域与业布局深而广。公司是第一批进入锂电池行业的企业,对软包、圆柱技术理解深刻,目前市占率稳定在全球前三。因05年质量问题召回,叠加以高端圆柱技术为主的战略失误,公司错失智能手机行业爆发期,导致无法登顶消费行业。动力电池方面,公司研发投入果断,借鉴消费锂电产业化经验,走软包三元路线,迅速绑定一线主机厂,目前被普遍认为是最具潜力的动力电池龙头。

动力电池高举高打,产能跟随订单迅速铺开,预计2020年开启新一轮高速成长周期。

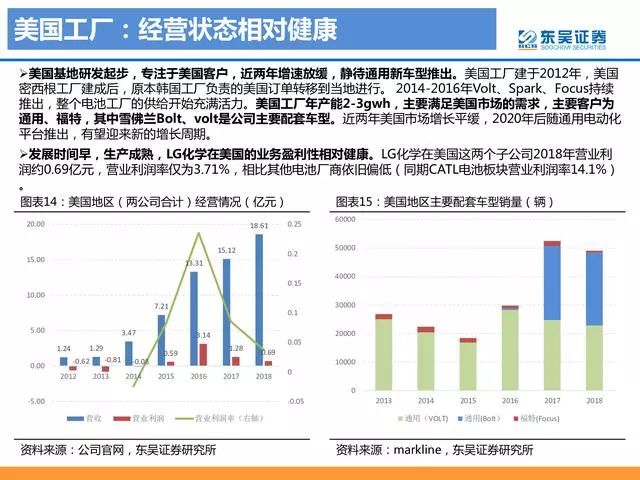

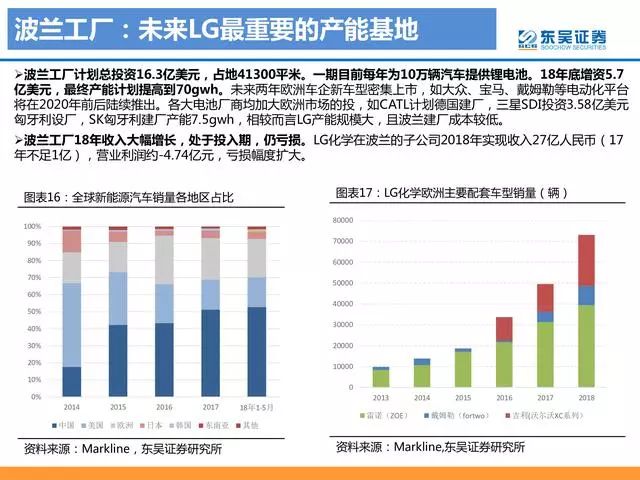

公司从2000年开始动力电池研发,08-11年与韩国车企合作上车试用,2015年开始逐步获得欧美主流车企订单,迅速在韩国、美国、欧洲、中国建立四大动力电池基地,2018年底动力电池产能约20gwh,随着中国、波兰产能释放,公司计划20-21年产能达到110gwh。出货方面,18年LG化学动力电池出货量7.4gwh,全球市占率7.6%,海外市占率23%,仅次于松下,预计今年出货量有望达到11gwh。公司用户囊括海外一线车企巨头,20年随着大众、戴姆勒、通用、现代起亚等电动化平台落地,公司有望开启新一轮增长周期。长期来看,LG化学海外市占率预计达到30%,国内市场,LG拟与吉利建立合资电池厂,预计未来份额有望达到10%。

三大核心竞争力全面领跑——技术、供应链、客户。

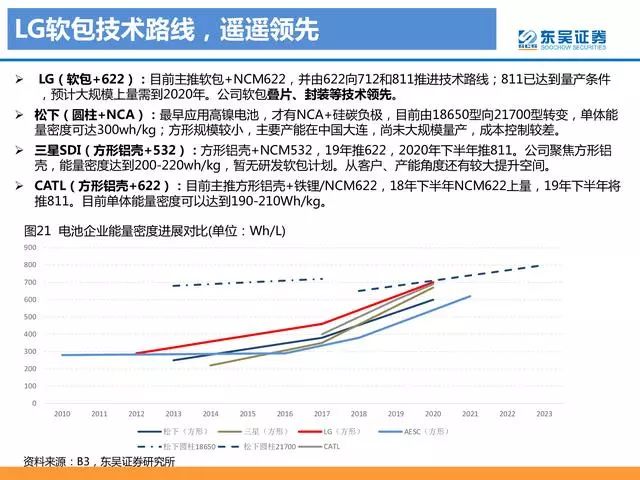

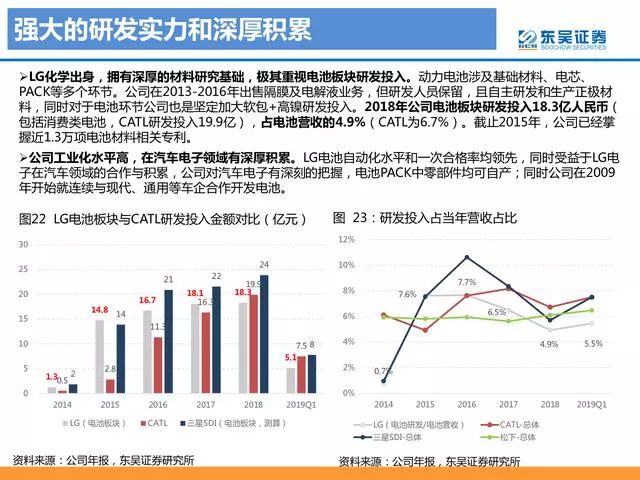

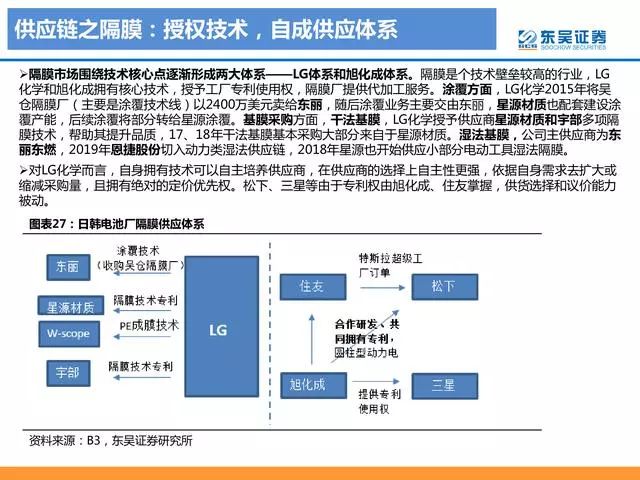

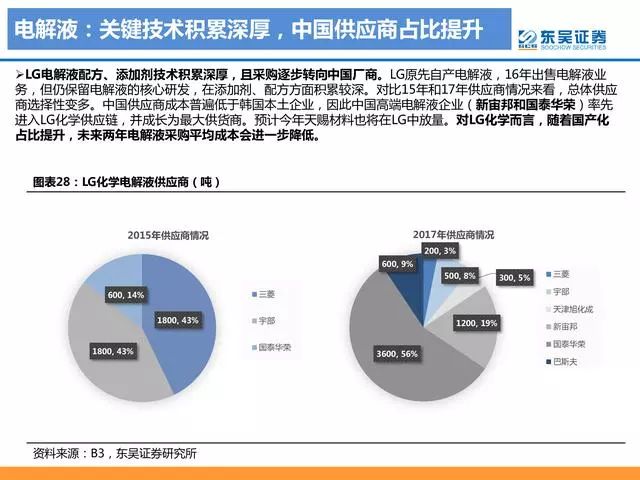

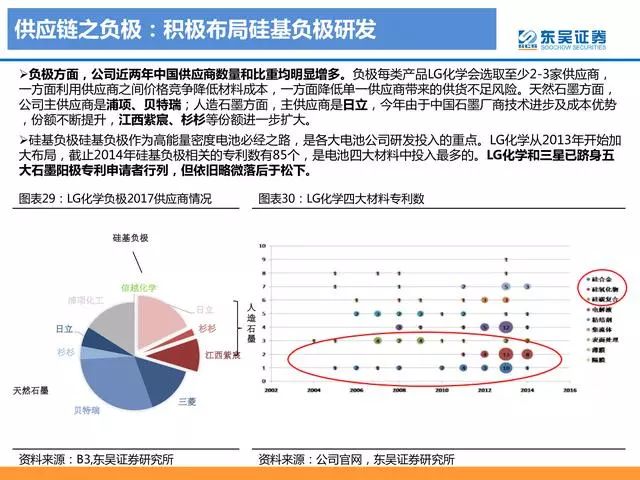

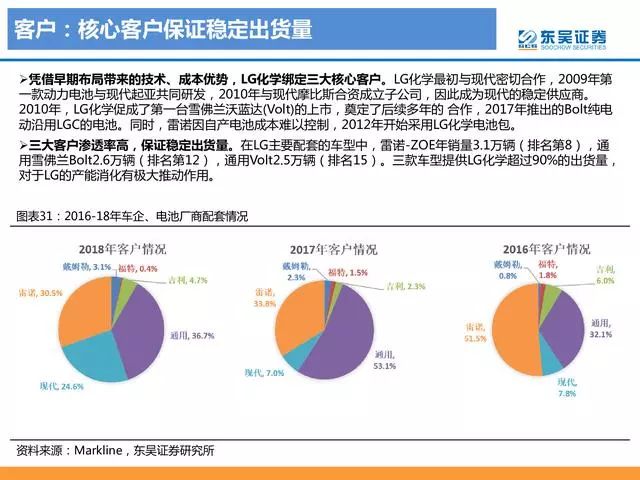

技术上,LG化学最早开始布局劢力软包,覆盖大部分核心专利,压缩其他软包对手空间。软包电池目前全球市占率约16%,但其具备安全性、高能量密度、形状灵活等优势,预计未来份额将不断提升。18年LGC电池业务研发投入约18亿元人民币,占营收比重近5%。供应链方面,LG绝大部分三元正极自产,隔膜、电解液曾自供,目前虽已出售相关业务,但研发人员保留,且掌握核心专利,培养供应体系,有效控制成本。客户方面,目前放量车企主要为通用、雷诺日产、现代,19-20年开始大众新车型逐步放量,目前LG在手意向订单已超过500亿美元。

报告内容:

相关阅读:

验证码:

- 最新评论

- 我的评论