三、结果与分析

1、投资回收期与内部收益率测算结果

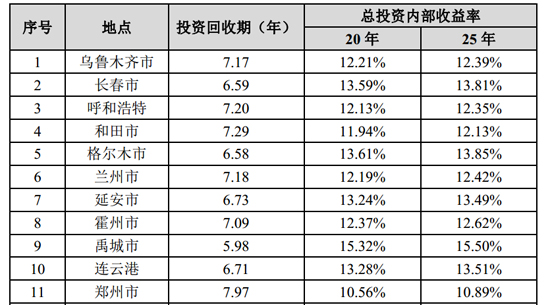

通过对 18 个样本点的现金流量表的分析,获得各典型项目的投资回收期和内部收益率情况如下表所示。

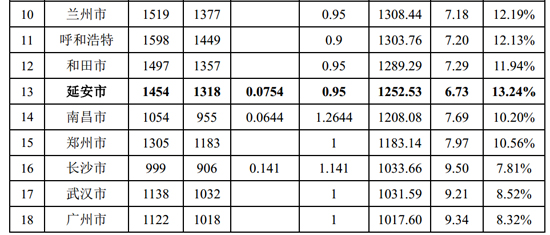

表6 各样本点的投资回收期和内部收益率情况

从上表可以看出:

1)户用光伏系统的投资回收期为4.92~9.5 年,20 年内部收益率在 7.81%~17.52%之间,25 年内部收益率在 8.3%~17.66%之间。可见,户用光伏系统的收益率元高于银行的存款利率,基本上超过目前市场上所有的理财产品的收益。

由于户用光伏系统能在 25 年内提供稳定的现金流,因此,对于居民而言,可以把户用系统作为一种长期收益的理财产品,或者作为一款养老理财产品来进行投资。

2)收益最好的不是太阳能资源最好的格尔木,也不是电价补贴最高的永嘉县,而是高补贴、资源也不太差的肥东县。因此,单纯的从太阳能资源或者上网电价来判断一个地区的户用光伏系统的可投资性,都是不全面的。

应该用一个综合考虑某地区“太阳能资源”和“电价”的一个指数,来反映当地的可投资价值。本文采用了“收益指数”来代表。

收益指数 = 预期 20 年满发小时数 × 20 年上网电价

收益指数基本代表的项目的年现金流入水平,在目前光伏系统投资基本透明的情况下,基本可以代表项目的收益情况。

2、数据处理

为了更清楚的说明问题,对发电量数据、电价数据进行如下处理。

1)由于国家补贴、地方补贴期限基本为20 年,故所有数据的处理均按 20 年考虑;

2)发电量数据:在之前首年发电量和 25 年平均发电量的基础上,计算出 20 年平均的发电量;

3)电价数据:将所有的度电补贴和初始投资补贴,均按 8%的折现率,折算成 20 年的值。即,先根据历年发电量和非 20 年的补贴,将历年的补贴按 8%的折现率折成现值,再根据历年发电量将现值按8%的发电量折成年值。

4)投资数据:由于将初始投资折算成度电补贴,所有的投资均按 3 万元/套考虑。

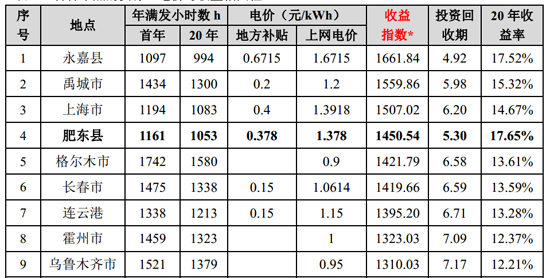

根据上述原则对数据处理后,结果如下表所示。

表7 各样本点的资源、电价与收益相关性

说明:收益指数值=年满发小时数×上网电价

其中,年满发小时数为年 20 年的平均值;上网电价为考虑了各种补贴后,折合成 20 年的值。

3、结果分析

1)收益指数与收益率基本呈正相关

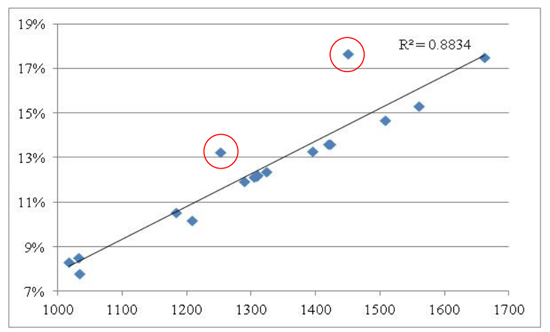

将上表中的收益指数和 20 年收益率进行相关性分析,如下图所示。

图2 全部样本点收益指数与收益率的相关性示意图

从上图可以看出:

收益指数与收益率的相关系数为 0.8834,基本呈正相关。

偏离趋势线较远的两个点分别为“肥东县”和“延安市”,它们共同的特点为无度电补贴,有初始投资补贴。其中,“肥东县”为4 元/W ,“延安市”为1 元/W 。可见,虽然将初始投资补贴折合成较高的度电补贴,但初始投资补贴对项目的收益影响还是明显高于同等力 度的度电补贴。

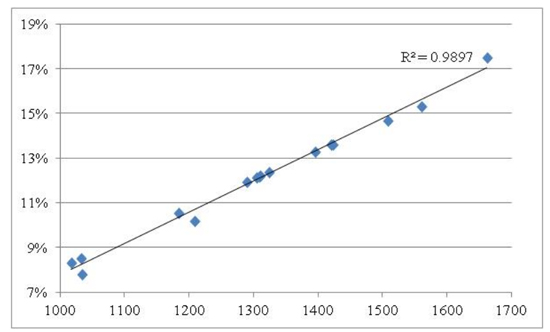

如果将仅有初始投资补贴的 2 个样本点去掉,剩余样本点的收益指数与收益率相关性如下表。

图 3 不考虑初始投资补贴样本点收益指数与收益率的相关性示意图

从上图可以看出,通过对全国范围内 16 个样本点的分析,如果不考虑初始投资补贴的影响,收益指数与收益率基本为正相关。

在前文的一系列收益率计算前提条件的基础上,当收益指数为1015 时,收益率为 8%;当收益指数为 1158 时,收益率为 10%;当收益指数为 1301 时,收益率为 12%。

2)各地区项目收益情况概览

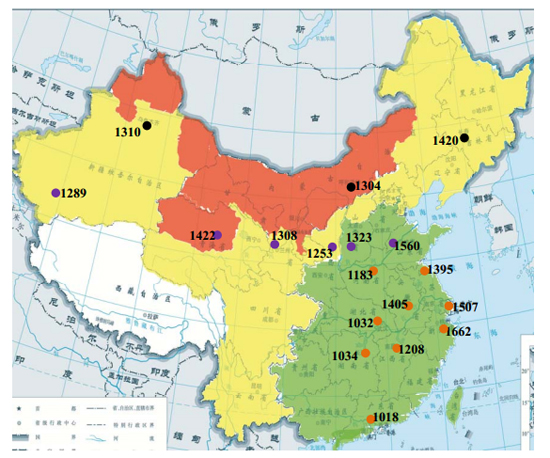

18 个样本点收益指数的平均值为 1315,将它们落到地图上,如下所示。

图4 各样本点收益指数分布图

从上图可以看出,西北部太阳能资源好的地区,收益指数基本在平均值上下;东部有补贴的地区,收益指数高于平均值;中南部资源不是特比好、又没有补贴的省份,收益指数最低。因此,最具有投资价值的,应该是东部有补贴的省份,其次为西部资源好的地区。

4、结论

通过前文的分析,可以得到如下几个结论:

1)户用光伏系统收益情况

户用光伏系统的投资回收期为 4.92~9.5 年,20 年内部收益率在7.81%~17.52%之间,25 年内部收益率在 8.3%~17.66%之间,高于银行的存款利率,基本上超过目前市场上所有的理财产品的收益。

由于户用光伏系统能在 25 年内提供稳定的现金流,因此,对于居民而言,可以把户用系统作为一种长期收益的理财产品,或者作为一款养老理财产品来进行投资。

2)可用收益指数对户用光伏系统的收益率进行预判

通过一系列分析发现,户用光伏系统的收益指数与收益率呈正相关,当收益指数为 1015 时,收益率为 8%;当收益指数为 1158 时,收益率为 10%;当收益指数为 1301 时,收益率为 12%。推荐对收益指数为 1015 时以上的项目进行投资。

3)户用光伏系统的优选区域为高补贴地区

就户用光伏系统的投资价值而言,东部有补贴的省份是最具有投资价值的,西部资源好的地区次之。