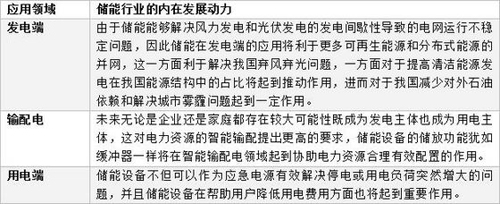

一、储能行业的内在动力使得该行业的发展处于箭在弦上的状态。

储能行业发展的内在动力如下表所示:

根据上表的分析,储能行业发展最关键的内在驱动力是在发电端,储能可以认为是可再生能源和分布式能源大规模并网的前提,如果储能没有发展起来,再多的集中式和分布式的风能和太阳能将难以被真正利用。

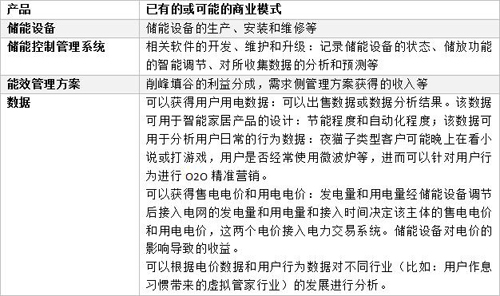

二、储能行业丰富的商业模式及由此带来的较大的市场规模使得该行业具有一定投资价值。

储能行业未来的商业模式较为丰富:

《2014年储能产业研究白皮书》预计到2020年我国储能市场规模将达136.97GW。按3元/W计算,储能市场投资规模有望达到4000亿元。该市场规模的预测主要针对储能设备,由储能控制管理系统、能效管理方案和数据带来的收入并未计入该市场规模,由于由储能控制管理系统、能效管理方案和数据带来的收入的市场规模的想象空间较大,因此储能行业具备一定投资价值。

三、储能行业发展所需要跨越的障碍主要为政策、技术和成本。

目前储能行业发展的现状与预想尚存在较大差距:储能因技术尚未成熟,成本高昂,且相关价格机制尚未建立而未能实现商业推广,因此企业不会大规模进入该行业,整个储能行业处于发展的初期阶段。政策支持不清晰、技术不成熟和成本高昂是储能行业发展至成熟阶段前需要跨越的三大障碍。

1.政策是储能行业爆发的关键。

2014年11月,储能首次被作为“9个重点创新领域”和“20个重点创新方向”写入国家级能源规划文件。2015年2月,中国化学与物理电源行业协会受国家能源局新能源与可再生能源司委托,将重点牵头和参与储能“十三五”规划重大课题研究相关工作,这说明国家未来将大力推进储能行业发展。因此补贴政策、电价与成本核算等价格机制和鼓励引进投融资政策的出台等将备受关注,因为这些政策能够帮助储能企业盈利来推动技术发展,成本降低,和创造更多的利润。巨大利益将驱使更多企业进入储能行业,并进一步推动技术进步和成本下降,最终使得成本下降至无需政策补贴储能企业即可盈利的状态。所以政策对于储能行业的爆发起到非常关键的作用。

2.储能技术中的锂电池技术性能有望在未来五年内获得较大提升,成本有望大幅下降。基于锂电池技术应用的广泛性,锂电池技术的发展将进一步推动储能行业的发展。

下表为各种储能技术适用的领域:

数据来源:海通证券研究所

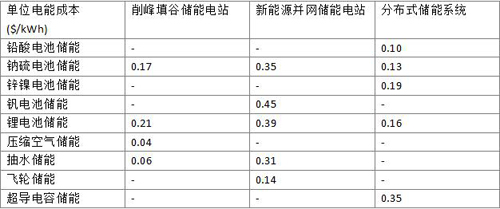

下表为各种储能技术在各领域的单位电能成本比较:

数据来源:海通证券研究所注意:标-表示该技术路径受制于客观条件无法适用

数据来源:储能产业技术联盟

由上述图表可知,钠硫电池和锂电池适用于削峰填谷、黑启动、可再生能源并网、分布式储能、调峰调频和大功率负载平滑全部六个应用领域。储能技术在分布式发电及微网(即分布式储能)和可再生能源并网这两个应用领域的需求最大,钠硫电池和锂电池在这两个领域(即分布式储能系统和可再生能源并网储能电站)的成本差别不大,且两者在分布式储能领域均具有成本优势。钠硫电池和锂电池的应用领域广,两者均覆盖了储能需求较大的领域,且这些应用领域中具有较大成本优势,这使得钠硫电池和锂电池这两种技术未来会具有规模优势,并可能在一定程度上决定储能行业的发展步伐。

我们将钠硫电池和锂电池进行比较:钠硫电池技术较为成熟,其未来成本大幅下降的可能性较为有限;锂电池研究者众多,技术进步较快。国际能源署IRENA和TheBatteryGroup2015年报告数据显示目前主流锂电池充放电次数在3000-4000次左右,单次储能成本在0.15-0.2美元/kwh左右,呈不断下降趋势,预测2018年可降至0.06美元/kwh,即锂电池成本有望在未来五年内大幅下降。未来五年,锂电池技术的成熟和成本的下降可能会促使相关企业的盈利状况获得较大改善,进一步促进技术的进步和成本的下降,锂电池的广泛应用性、低成本优势和电力市场对储能的刚性需求有望使得储能相关设备和系统被大量使用,进而推动储能行业的发展。

四、储能行业的投资逻辑

储能行业的政策已处于启动阶段,且锂电池技术已经处于成本下行通道,长线投资者可以开始逐步布局储能行业。根据储能行业的商业模式,具有储能技术优势、能够提供储能整体解决方案并布局数据分析处理领域的公司将具有较大投资价值。因为技术优势将带来成本优势,利于公司获得较大市场份额,进而利于公司占领更多的数据入口,能够提供整体解决方案和在数据分析处理领域布局将较大程度上决定储能企业的服务质量和商业模式的多样性。